Superbonus 110%: come funziona

EFFICIENZA ENERGETICA FISCALITA'

29 Luglio 2020

IN COSA CONSISTE

Il Superbonus è applicabile al solo patrimonio edilizio esistente (sono escluse nuove costruzioni ed ampliamenti); è una forma di agevolazione introdotta dal Decreto Rilancio che eleva al 110% l’aliquota di detrazione delle spese sostenute per interventi in ambito di efficienza energetica ed interventi antisismici; la detrazione può essere applicata esclusivamente agli interventi contabilizzati dal 01/07/2020 al 31/12/2021.

Le detrazioni attualmente già previste per gli interventi di recupero del patrimonio edilizio rimangono in essere ed applicabili a prescindere dal Superbonus, in ogni caso sommabili allo stesso.

Le principali novità sono la possibilità (anziché la fruizione diretta della detrazione) di poter usufruire di un contributo anticipato in forma di sconto dai fornitori dei servizi e/o beni richiesti, nonché, in alternativa, la cessione del credito equivalente alla detrazione spettante.

CHI PUO’ USUFRUIRNE

Il Superbonus è fruibile per interventi effettuati dai seguenti soggetti:

- le persone fisiche al di fuori dell’esercizio di attività di impresa

- i condomìni

- gli Istituti autonomi case popolari/altri Istituti

- le Organizzazioni non lucrative di utilità sociale (Onlus ed Associazioni di volontariato)

- le Cooperative di abitazione a proprietà indivisa

- le Associazioni e Società sportive dilettantistiche

I soggetti titolari di reddito d’impresa rientrano tra i beneficiari nella sola ipotesi di partecipazione alle spese per interventi trainanti effettuati dal condominio sulle parti comuni.

Il Superbonus è fruibile anche dai soggetti in affitto (con regolare contratto di locazione), da coloro che godono del comodato d’uso e dagli usufruttuari (previa autorizzazione del proprietario). Sono compresi anche gli interventi che riguardano le parti comuni degli edifici.

Sono esclusi gli immobili che rientrano nelle categorie catastali A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminenti pregi artistici o storici). L’applicabilità include anche la seconda casa.

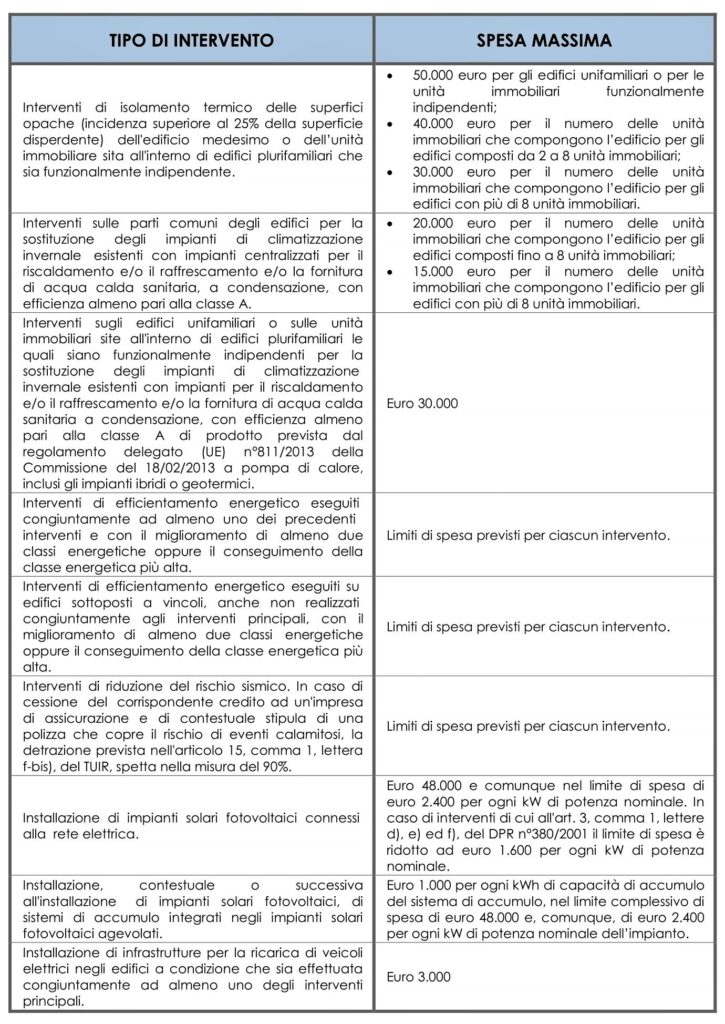

INTERVENTI AMMISSIBILI NEL SUPERBONUS

Interventi principali e/o trainanti

Il Superbonus è fruibile nel caso si realizzino i seguenti interventi:

- isolamento termico delle superfici opache (quelle che non fanno passare luce, come le pareti, i solai, ecc.) che deve riguardare almeno il 25% della superficie disperdente, detto “isolamento a cappotto”

- sostituzione degli impianti di climatizzazione invernale sulle parti comuni

- sostituzione di impianti di climatizzazione invernale sugli edifici unifamiliari e/o sulle unità immobiliari di edifici plurifamiliari funzionalmente indipendenti

- interventi antisismici

Interventi secondari

Rientrano nel Superbonus anche le spese per interventi secondari eseguiti unitamente ad almeno uno degli interventi principali sopra indicati.

Gli interventi secondari constano in:

- efficientamento energetico (art. 14 D.L. n°63/2013)

- sostituzione degli infissi

- installazione di impianti solari fotovoltaici

- installazione di colonne per la ricarica di veicoli elettrici

Gli interventi trainanti, uniti a quelli secondari, devono garantire il miglioramento di almeno due classi energetiche dell’edificio o, se non possibile, l’ottenimento della classe più alta.

QUALI SONO I VANTAGGI

La detrazione fiscale del 110% dell’importo della spesa sostenuta è divisa in n°5 quote annuali.

Trattandosi di detrazione d’imposta, vale fino al raggiungimento dell’IRPEF: se la quota annuale della detrazione supera la somma dell’imposta lorda derivante dalla dichiarazione dei redditi, la parte in eccesso viene persa.

In alternativa all’utilizzo diretto della detrazione, vi è la possibilità di poter usufruire di un contributo anticipato in forma di sconto in fattura da parte dei fornitori di servizi e/o beni richiesti, nonché, in alternativa, la cessione del credito equivalente alla detrazione spettante.

La cessione del credito può essere esercitata in favore di:

- fornitori di beni e/o servizi necessari alla realizzazione degli interventi

- soggetti terzi (persone fisiche, società, enti, ecc.)

- istituti di credito

- intermediari finanziari

QUALI CERTIFICAZIONI SERVONO

In primis servono le certificazioni rilasciate dai tecnici abilitati che hanno seguito la realizzazione degli interventi, certificazioni che accertino l’avvenuto “salto” di classe energetica previsto in fase di progettuale e la congruità delle spese sostenute.

A conclusione serve anche un “visto di conformità” che può essere rilasciato da un commercialista o dal CAF al fine attestare che l’intervento di ristrutturazione rientra tra quelli coperti dall’agevolazione.